Innergemeinschaftliche Lieferung

Die innergemeinschaftliche Lieferung ist – im Gegensatz zu einer Lieferung im Inland – UMSATZSTEUERFREI. Das heißt, dass der Lieferer für eine Lieferung in einen EU – Staat in seinem Land keine Umsatzsteuer bezahlt. Der Empfänger (Erwerber) der Lieferung bezahlt die in seinem Land geltende Mehrwertsteuer (Erwerbsteuer).

Beispiel: Bezahlt der österreichische Lieferer bei einer Lieferung von Österreich nach Deutschland keine Ust, bezahlt der Erwerber die deutsche Umsatzsteuer (Erwerbsteuer).

Innergemeinschaftlicher Erwerb

Werden Waren aus einem EU Staaten an österreichische Unternehmer geliefert hat der österreichische „Erwerber“ die Erwerbsteuer in Höhe der österreichischen Umsatzsteuer zu entrichten.

Beispiel: Bezahlt der italienische Lieferer bei der Lieferung von Italien nach Österreich keine Ust in Italien, bezahlt der Erwerber die österreichische Umsatzsteuer (Erwerbsteuer).

Erwerbsteuer

Warenlieferungen innerhalb der EU erfolgen ohne Grenzformalitäten, der ig Erwerb ist mit der Umsatzsteuer auf den Erwerb (kurz Erwerbsteuer) zu besteuern.

Als Steuersätze kommen bei einem ig Erwerb in Österreich dieselben Prozentsätze zur Anwendung wie bei der Umsatzsteuer im Inland, nämlich 20 %, 13 % oder 10 %. Dies als Ausgleich für die im Inland bestehende Besteuerung.

- Die Steuerschuld entsteht mit Ausstellung der Rechnung, spätestens jedoch mit Ablauf des auf den ig Erwerb folgenden Monats.

- Steuerschuldner ist der Erwerber im Bestimmungsland.

- Der Erwerber kann die Erwerbsteuer als Vorsteuer abziehen, wenn er den Gegenstand für sein Unternehmen bezogen hat und die übrigen Voraussetzungen für den Vorsteuerabzug gegeben sind.

Erwerbsteuer in der Umsatzsteuervoranmeldung

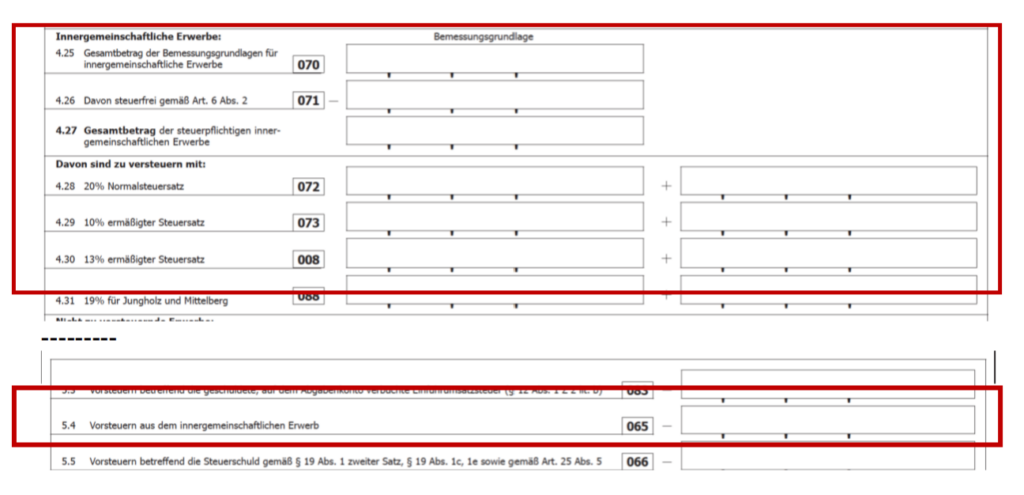

In der UVA ist der ig Erwerb (und das ig Verbringen im Bestimmungsland) unter der Kennziffer 070 und je nach Steuersatz unter den Kennziffern 072, 073 oder 008 zu erfassen. Sofern der Vorsteuerabzug gegeben ist, ist die Vorsteuer unter der Kennziffer 065 gleichzeitig

Voraussetzungen für eine Steuerbefreiung

Voraussetzungen ab (Art.7, Abs.1 UStG):

- die Waren gelangen nachweislich von einem Mitgliedstaat in den anderen

- der Unternehmer erwirb den Gegenstand für das Unternehmen

- der Erwerb unterliegt beim Abnehmer der Erwerbsteuer

- der entsprechende Liefernachweis aufliegt (Lieferschein, Frachtdokumente) in der Buchhaltung des Lieferers und die Voraussetzungen für die steuerfreie innergemeinschaftliche Lieferung werden buchmäßig nachgewiesen

Um die Befreiung von der Umsatzsteuer zu erlangen, muss der Lieferer seinem zuständigen Finanzamt nachweisen, dass die Warensendung tatsächlich das Lieferland verlassen hat und in ein EU-Land gelangt ist. Dieser Nachweis wird über die Umsatzsteueridentifikationsnummer (UID-Nr.) des Lieferers UND des Erwerbers geführt. Daher sind diese beiden UID-Nummern in der Rechnung anzuführen. Das Finanzamt hat die Möglichkeit europaweit – für alle EU-Staaten – die betreffenden UID-Nummern zu verifizieren.

Führt der Unternehmer innergemeinschaftliche (ig) Lieferungen aus, so hat er in der Rechnung auf die Steuerfreiheit hinzuweisen (formfrei, z.B. „umsatzsteuerfreie innergemeinschaftliche Lieferung“ bzw. “intra-community supply of goods“). Mehr dazu siehe Außenhandel-Rechnungslegung.